【内容提要】相比于西方发达国家企业和资本长达几百年的全球经营,中国企业和资本大规模“走出去”仅始于新世纪以后。相较于建交40年以来持续显著增长的中美贸易关系,双边投资关系在新世纪以来才获得更多的关注。在这一大背景下,中国对美直接投资在21世纪以来缓慢攀升,并在2010年流量突破10亿美元大关之后,于2011—2015年连续五年实现快速增长。2016年中国对外直接投资创历史新高,成为仅次于美国的世界第二大对外投资国,中国对美直接投资也创下历史最高点。然而,自2017年开始至今,中国对美直接投资显著下降,并预计将在短中期时间段内继续保持低迷。这一现象和趋势,既与特朗普政府对华战略和政策日趋强硬化及竞争化、中美经贸摩擦逐步升级的宏观背景密切相关,也是美国外国投资审查委员会推进审查程序扩权改革、瞄准和收紧中国企业对美国关键技术和基础设施投资交易,以及中国政府采取收紧非理性对外投资的政策取向的结果。

【关键词】中国对美国 直接投资 风险投资 特朗普执政 经贸摩擦

一、中国对美国直接投资的历史背景概述和分析

相比于西方发达国家历经几百年的全球资本输出,中国企业和资本在“走出去”上是后来者。中国改革开放前半段对外开放主要表现为对西方产品技术服务等要素的“引进来”,国家层面倡导“走出去”始肇于上世纪90年代以后。1992年党的十四大报告提出“积极扩大我国企业的对外投资和跨国经营”,1997年党的十五大提出“鼓励能够发挥我国比较优势的对外投资,更好地利用国内国外两个市场、两种资源”,2002年十六大报告则提出“坚持‘走出去’与‘引进来’相结合,全面提高对外开放水平”。

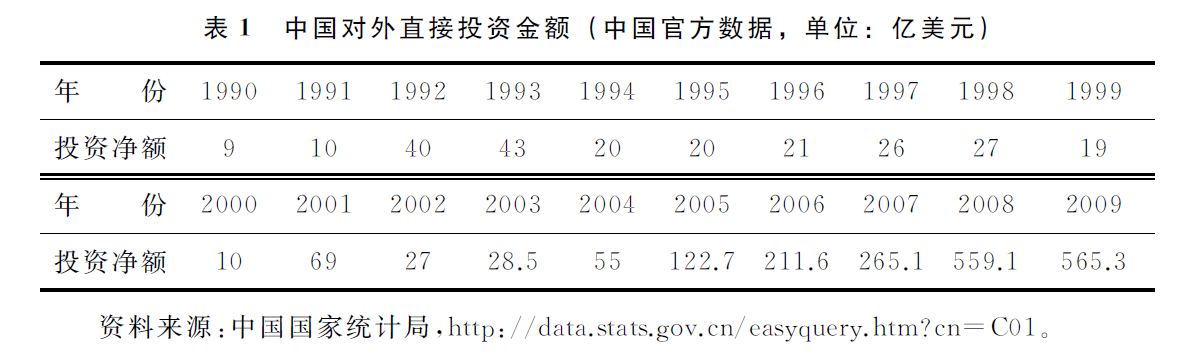

从企业“走出去”的实际情况来看,新世纪之前中国对外直接投资的存量和流量都较小,规模零星。根据联合国贸发会议世界投资报告的数据 ,除2001年中国对外直接投资流量达69亿美元外,1990年—2000年这十年间年度流量均维持在45亿美元以下,绝大多数年份处于30亿美元以下。中国官方对于对外直接投资的统计始肇于2003年,由商务部和国家统计局共同编制年度《中国对外直接投资统计年报》,此后国家外汇管理局也参与编制这一报告。自2003年开始,中国对外直接投资年度流量呈现快速增长趋势。

就中国对美国的直接投资而言,根据中国官方可得统计数据,2003年中国对外直接投资总额(流量)29亿美元,截至当年中国累计对外直接投资总额(存量)334亿美元,2003年中国对美直接投资流量为0.65亿美元、位列流量第6位,截止2003年存量为5.02亿美元、位列存量第四(次于香港、开曼群岛和英属维尔京群岛),实际位列中国对主要发达国家对外直接投资的首位。自此以后,中国对美直接投资年度流量缓慢攀升,在2010年之前未能突破10亿美元,2009年流量为9.09亿美元、截至2009年存量为33.38亿美元,2010年流量突破10亿美元大关达到13.08亿美元、截至2010年存量为48.74亿美元 。

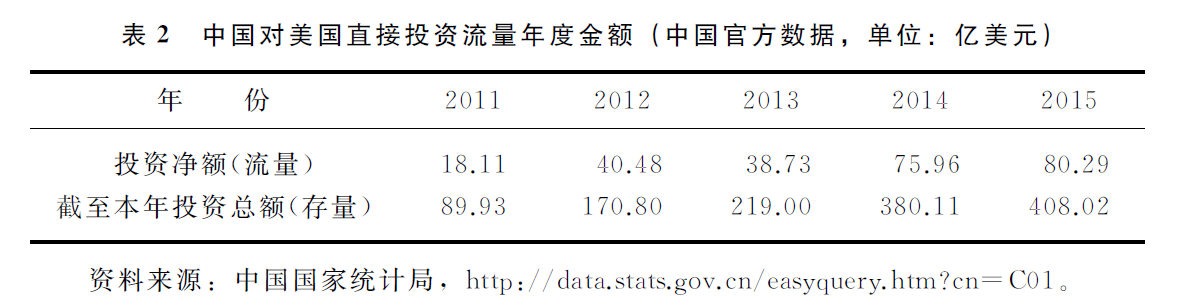

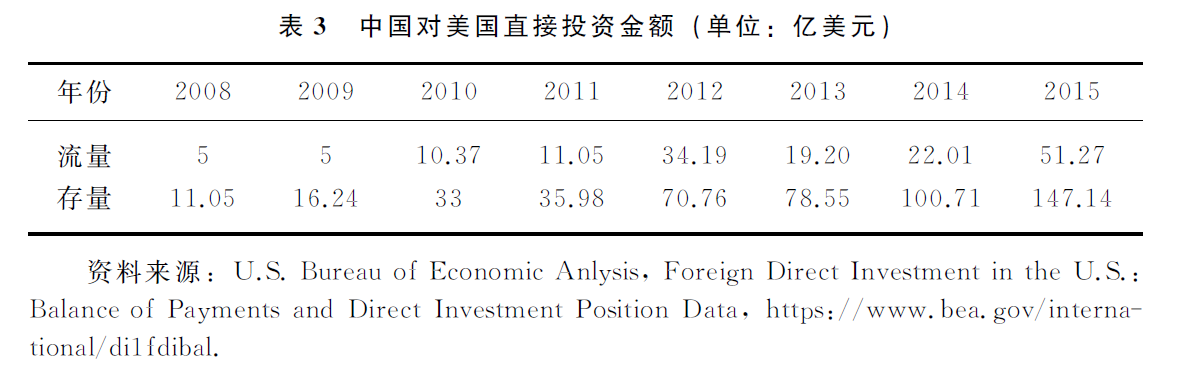

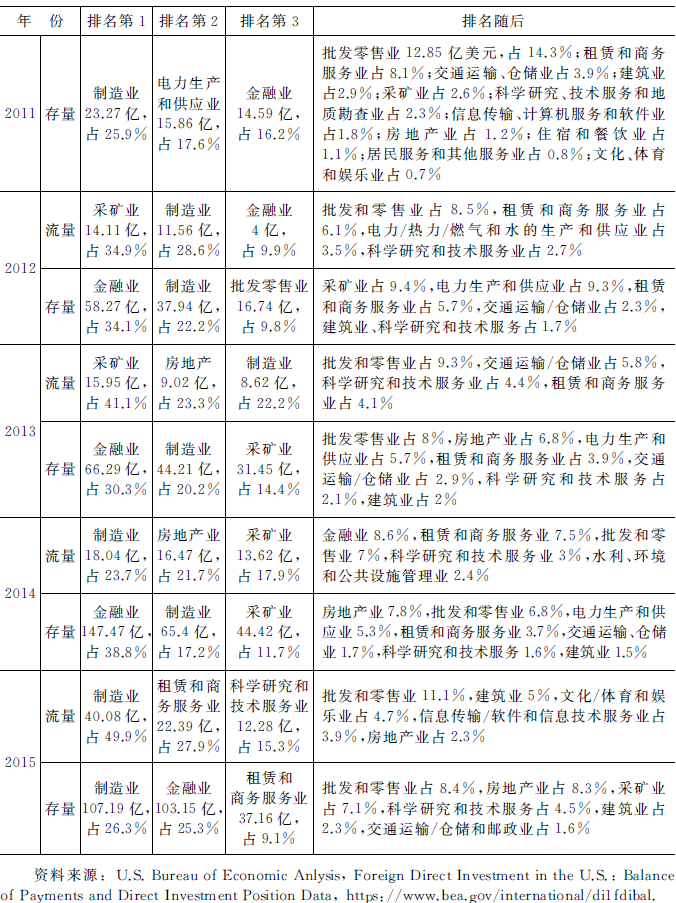

2011年—2015年这五年,中国对美直接投资实现了快速发展,从流量和存量来看均翻超过两番。根据中国官方统计,年度流量从2011年的18.11亿美元快速增长为2015年的80.29亿美元,年度存量从2011年的89.93亿美元大幅增长为2015年的408.02亿美元,各年度来看均实现稳步增长。同期,美国经济分析局统计的数据,虽在统计方法和数据结果上有所不同,但趋势和中国官方数据呈现一致性。

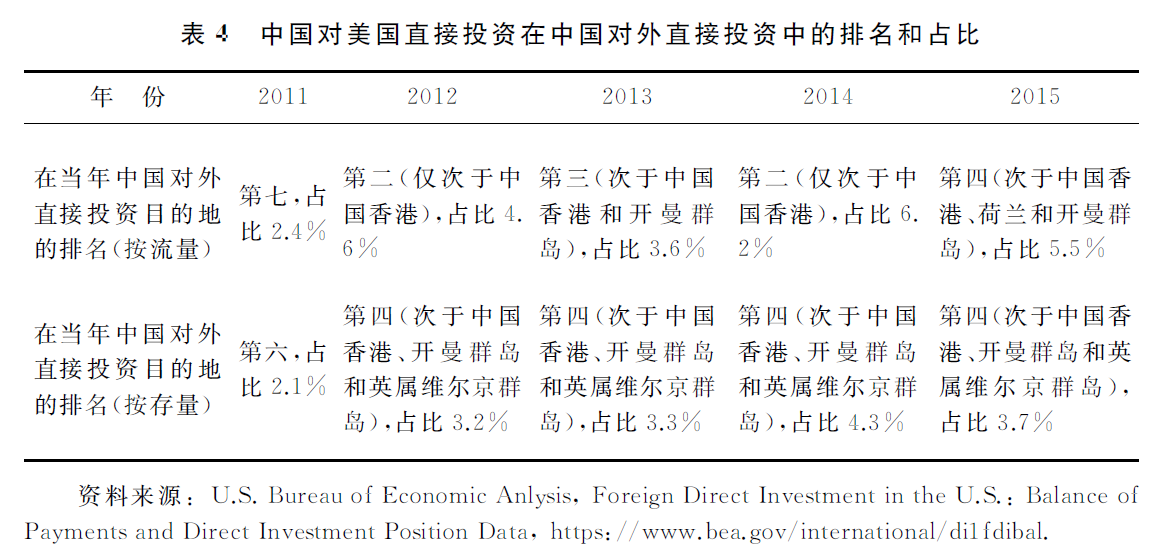

同期,对美国直接投资逐渐成为中国对外直接投资中的最主要目的地。从流量来看,2011年对美直接投资在中国对外投资目的中排名第七、占比2.4%,2012年排名跃升至第二、占比4.6%,2013—2015年排名也居于前四名之内。从存量来看,截至2011年对美直接投资在中国对外投资目的中排名第六、占比2.1%,2012年排名则跃升至第二、占比3.2,次于香港、开曼群岛和英属维尔京群岛,实际位列中国对主要发达国家对外直接投资的首位,2013年—2015年这一排名稳定不变。

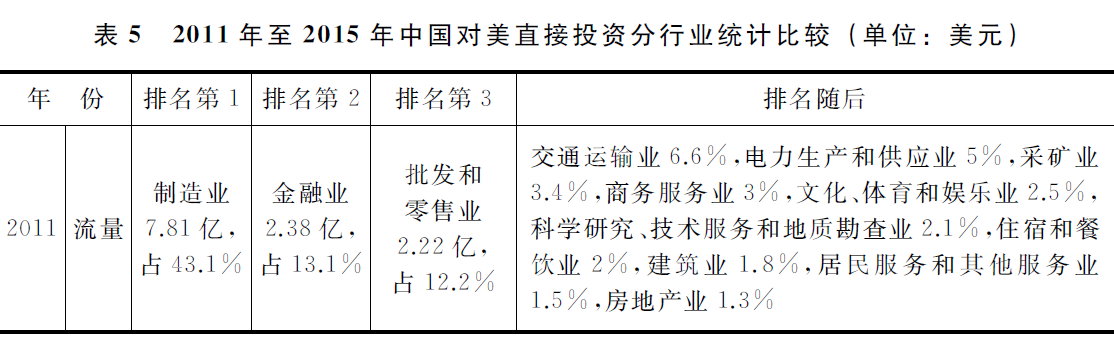

从行业来看,2011年—2015年中国对美直接投资的流量和存量中,制造业和金融业均占有较大比重,在绝大多数年份中排名位居前三。值得注意的是,科学研究和技术服务业曾经在流量和存量中占比较低,绝大多数年份低于5%。然而2015年中国对美直接投资中,科学研究和技术服务业的金额快速突破,总额达12.28 亿,占当年流量比为15.3%、位居第三。

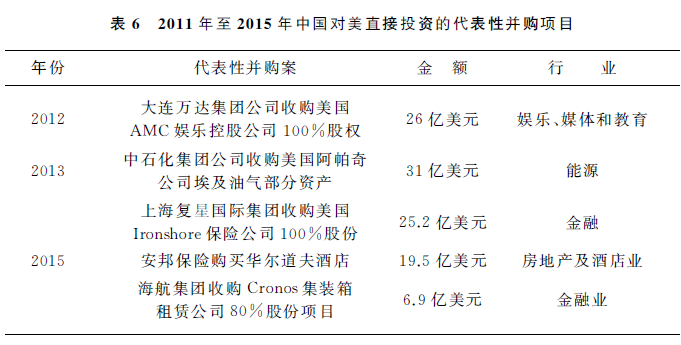

值得注意的是,2011年—2015年中国对美投资主要并购项目的数量和金额也稳步增长。在很长一段时间内,中国内地对香港地区的投资流量是中国对外直接投资流量最大的地区,中国对美直接投资主要并购项目大多通过香港地区再投资完成。2014 年中国企业对外投资并购项目共分布在全球69个国家(地区),从实际并购金额上看,美国位列前二、仅次于秘鲁。2015 年中国企业对外投资并购项目分布在全球62个国家(地区),从实际并购金额上看,美国已经位列第一。中国企业共对美实施并购项目97个,实际交易金额130.5 亿美元,其中通过境外企业再投资实现的并购111.9 亿美元占并购金额的85.7%。同年,中国企业通过直接投资和境外企业再投资累计对美实现各类投资192.2 亿美元。

二、特朗普执政和中美经贸摩擦大背景下的中国对美直接投资的变化

(一)背景:2016年中国对美直接投资飙升创历史新高

2016年,在全球经济增速及发达经济体增速回落的背景下,全球外国直接投资流量下降。然而,中国对外直接投资则呈现快速增长态势,全年流量创下1961.5 亿美元的历史新纪录,同比增长34.7%,流量规模仅次于美国位居世界第二位。同年,中国对外直接投资再次超过吸引外资,连续两年实现双向直接投资项下的资本净输出。经过持续近10年的两位数增长,2016年中国成为仅次于美国的全球第二大投资国,完成了1400亿美元的并购交易 。

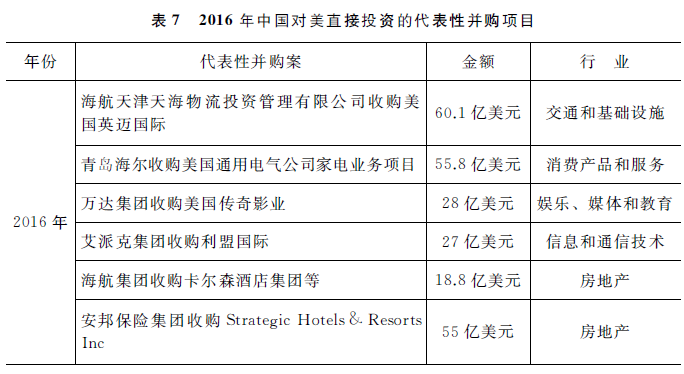

在这一大背景下,根据中国官方统计,中国对美直接投资流量为169.81 亿美元,是2015年的2.1 倍,创中国对美直接投资历史新高,占流量总额的8.7%、排名第二仅次于香港。同年存量为605.8 亿美元,占中国对外直接投资存量的4.5%,排名仍稳居第四,次于中国香港、荷兰和开曼群岛。从行业来看,中国对美信息传输/软件和信息技术服务业的直接投资同比猛增近16倍、占比飙升至第二位,房地产业同比猛增近13倍。2016 年中国对美直接投资流量排名前三的为制造业(59.95 亿美元,占比35.3%),信息传输/软件和信息技术服务业(49.32 亿美元,是上年的15.9 倍,占比29%),房地产业(23.26 亿美元位列第三, 是上年的12.7 倍,占13.7%)。

美方统计数据与中方统计数据显示的趋势趋同,但流量和存量的数额更高。美国经济分析局提供的官方数据显示,2016年中国对美直接投资流量为254.45亿美元,存量为404.47亿美元 。美中关系全国委员会和荣鼎咨询公司的统计 ,2016年中国对美直接投资同比增长两倍,流量达460亿美元,截止当年存量为1100亿美元,从行业金额来看由多到少分别为房地产业(173亿美元),交通和基础设施(60亿美元),消费产品和服务(56亿美元),娱乐、媒体和教育(47亿美元),电子设备(42亿美元),信息和通信技术(32亿美元)。尤其值得注意的是,中国对美国房地产业的直接投资额达连续三年呈增长趋势,交通和基础设施及消费产品和服务这两个行业实现了投资额飙升。

2016年是中国企业对外投资并购也创历史新高,共实施完成并购项目765 起,涉及74 个国家(地区),实际交易总额1353.3 亿美元。其中,对美实施并购项目164 起,实际交易金额354 亿美元,位列第一。

(二)特朗普执政和中美经贸摩擦大背景下2017年以来中国对美直接投资的式微

在2016年创历史新高后,2017 年中国对外直接投资流量同比下降19.3%至1582.9 亿美元,为2003年以来首次出现流量负增长。在这一背景下,2017年对美直接投资流量大幅下降至64.25亿美元,仅为2016年的1/3,占流量总额比为4%、排名第四。2017 年中国对美投资领域的投资额有所减少。其中流量在10 亿美元以上的行业有2个,较2016年减少4 个,制造业投资为36.04 亿美元、同比下降39.9%,租赁和商务服务业为12.76 亿美元、同比下降21.7%,占19.9%,信息传输/软件和信息技术服务业为2.94 亿美元、断崖式下跌近94%。同时2017 年对美投资共实施实际交易金额下降120.3 亿美元,约为2016年的1/3,共实施并购项目82 个。

美国经济分析局提供的官方数据2017年中国对美直接投资流量为-5.04亿美元,存量为395.18亿美元 。美中关系全国委员会和荣鼎咨询的统计显示 ,2017年中国对美直接投资的流量大幅下降为290亿美元,同比下降35%。从行业来看,娱乐业、房地产业和酒店业、消费品和服务业,均出现大幅下降,信息和通信技术(几乎和上年持平),制药及生物业(大幅增长)等高科技领域及交通和基础设施业(大幅增长至104亿美元),保持稳定或增长。

2018年,中国对美直接投资继续延续2017年的下降趋势。中国官方和美国经济分析局尚未公布双方各自统计的数据,美中关系全国委员会和荣鼎咨询发布的数据显示 ,在中美双向直接投资均下降的背景下,2018年中国对美直接投资流量下降至50亿美元,考虑资产剥离因素2018年中国对美直接投资净额为- 80亿美元。从行业来看,本年度流量最高的行业为制药和生物业(14亿美元),随后是娱乐业、媒体和教育业(8亿美元)及消费产品和服务业(5亿美元),房地产和酒店业、交通和基础设施也均断崖式下跌,分别为4亿美元和1亿美元,信息和通信技术业收到严重影响仅为2亿美元。

同时,在房地产业、酒店业、娱乐业等行业,多个中企对美投资的项目通过出售等方式完成了资产剥离,此前作为对美投资主要力量的海航集团、安邦和万达对此前收购的多个资产进行了剥离。2018年通过出售或者出售部分股权完成和进行的资产剥离的项目包括,海航收购美国希尔顿酒店项目、海航收购ParkJ Hotels & Resorts项目、海航收购纽约曼哈顿公园大道245号大厦、万达收购传奇影业项目、安邦保险集团收购Strategic Hotels & Resorts Inc、复星集团收购纽约曼哈顿Liberty 28号项目等,其中已完成的资产剥离约为130亿美元、待完成的约为200亿美元。

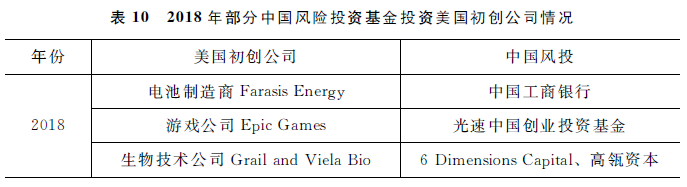

此外,除直接投资以外,风险投资成为驱动两国跨境投资的主要因素。据估计,2018年中美双向风险投资达到220亿美元,首次超过双边直接投资。长期以来美国风险投资对中国初创企业的投资发挥着重要作用,2018年美国风险投资公司对中国初创企业的投资达到创纪录的190亿美元。中国风险投资基金在2014年前对美国初创企业投资低于5亿美元,此后则显著上升,2018年中国风投基金参与了270多轮美国初创企业融资,总额约为31亿美元,较2017年的21亿美元大幅上升 。

2019年上半年中国企业美国的投资有所上升。根据荣鼎咨询和贝克•麦坚时律所联合进行的统计 ,2019年上半年,尽管中国企业在欧洲和北美发达经济体的投资仅为123亿美元,同比下降18%,但是对美国的投资在2018年较低的基数上增长了19%。同时,对美投资的主要主题为私营企业,中国国有企业投资占比继续下降,在2019年上半年已降至8%。从行业来看,投资主要集中在消费产品和服务、汽车业等行业,信息和通信技术及房地产业的投资金额继续低迷。从具体项目来看,中国泛海控股集团以27亿美元的价格并购美国保险公司Genworth的并购案已通过美国外国投资委员会的交易审查,成为2019年上半年的代表性项目。

三、变化的原因分析

中国对美直接投资在经历近10年的稳步增长和创2016年的历史新高后,在2017年后至今大幅走低,一方面与特朗普政府对华战略和政策日趋强硬化及竞争化、中美经贸摩擦逐步升级的宏观背景密切相关,另一方面也是美国外国投资审查委员会推进审查程序改革、中国政府采取收紧非理性对外投资的政策取向的结果。

(一)特朗普对华战略和政策的全面竞争化

自2017年初特朗普政府上台以来,美国对华战略和政策开始向全面竞争化转向。美国政府先后在《国家安全战略报告》 、《国防战略报告》 、国情咨文讲话 等一系列重要的官方战略文件中,将中国定位为“竞争者”(competitor)乃至“对手”(rival),并将中国置于俄罗斯之前。在这一战略竞争思维的驱动下,特朗普政府愈来愈致力于渲染中国在战略和经济上对美国所造成的挑战和威胁,同时这一战略取向在其极端右翼保守团队班子、国会两院、战略和智库界乃至部分工商界群体中获得了相当程度的共识。因此,在具体实施上,特朗普政府将集合民粹主义、孤立主义、激进保护主义和单边主义的对华经贸政策贯穿在包括贸易、投资、科技、国际经济治理等重要领域的中美经贸关系的方方面面。

(二)特朗普政府将中国对美直接投资的“政治化”和“国家安全化”及推动外国投资委员会(CFIUS)改革

对于中国经济实力的增长,特别是中国在中高端制造业和科技创新领域的发展速度,美国感到严重焦虑。特朗普政府认为,中国通过经济影响力挑战美国利益和实力的关键方式之一就是利用投资美国重点投资相关行业以获取敏感技术和关键基础设施,从而助力高科技实力的攀升。因此,美国必须尽全力限制中国获取相关敏感技术和关键基础设施以阻击近几年来中国在美快速扩大的投资行为,而作为达到这一目的的关键步骤——推动CFIUS改革——则具有了显而易见的政治和国家安全意义。

作为推动CFIUS改革的关键,2017年版《外商投资风险评估现代化法》(FIRMMA)由时任参议院共和党党鞭约翰·科尼(John Cornyn)和参议院情报委员会主席理查德·伯尔(Richard Burr)主导提出。他们认为,中国试图将对美投资“武器化”作为获得技术优势的战略 ,中国通过利用CFIUS现有审查程序中的漏洞收购美国公司或投资美国公司(特别是科技类初创企业),有效地削弱了美国的军事技术优势,CFIUS必须在应对“国家安全”威胁上取得进展 。这一观点在美国战略界拥有广泛共识,例如2017年美国国防部发布的一份研究报告认为 ,与中国政府关系密切的中国公司越来越多地投资于拥有尖端技术的公司,其中许多技术具有潜在的军事用途,拥有这些关键技术包括航天器火箭发动机制造公司、海军舰艇传感器制造公司、制造用于战斗机驾驶舱的柔性屏幕制造打公司、人工智能研究公司等,CFIUS亟需改革扩权以应对这些来自中国的挑战。上述观点在特朗普行政团队以及国会两院两党之间获得了广泛共识,FIRMMA在提出伊始就得到了时任国防部长詹姆斯·马蒂斯、时任国家情报总监丹·科茨、司法部长杰夫·塞申斯等内阁成员的支持,而且自2017年11月FIRMMA正式提出到2018年7—8月两院分别投票通过仅用了不到一年的时间。

从内容来看,FIRMMA具有极强的严格收紧和审查中国对美直接投资,特别遏制中国企业针对美国科技企业投资的属性,以此遏制中国追赶美国的技术优势。具体而言 ,FIRMMA的核心基于修订了1950年《国防生产法》以扩大CFIUS审查“覆盖交易”范围,以应对外国利用某些传统上不属于CFIUS管辖范围的投资结构所引发的日益严重的国家安全担忧,明确增加新的四类交易类型包括:一是外国投资者购买、租赁或特许经营位于敏感政府设施附近的房地产;二是外国投资者对某些美国企业的“其他投资”,使其能够获得美国企业所拥有的重大非公开技术信息、董事会成员资格或其他决策权;三是外国投资者权利发生变化,导致外国控制美国企业或者对某些美国企业进行“其他投资”的交易,四是旨在规避CFIUS管辖的任何其他交易、转让、协议或安排。此外,FIRRMA还改革了CFIUS的审查流程进行了现代化改造使之更为有效,包括允许CFIUS要求各方在完成交易前向其提交文件、将审查期限从30天延长至45天、收取新的申请费等。

从投资审查的核心“关键技术”来看,美国财政部明确规定自2018年11月开始涉及27个行业关键技术的交易必须向CFIUS申报,同时明确要求针对这些特定行业关键技术的美国企业的非控股投资也必须强制性提交CFIUS审查 。具体包括,飞机制造,飞机发动机及部件制造,氧化铝精炼和原铝生产,滚子轴承制造,计算机存储设备制造,电子计算机制造,导弹和航天飞机制造,导弹和航天飞机推进装置及推进装置部件制造,军用装甲车和坦克组件制造,核能发电,光学仪器及透镜制造,其他基础无机化学制造,其他导弹和航天飞行器零部件及辅助设备制造,石油化工,粉末冶金零件制造,电力、配电和专业变压器制造,电池制造,广播电视广播无线通讯设备制造,纳米技术,生物技术的研发,冶炼和合金化铝,航空和航海系统仪器制造,半导体及相关器件制造,半导体机械制造,蓄电池制造,电话设备制造,汽轮机和汽轮发电机组制造。

在这一背景下,特朗普政府通过CFIUS叫停了多起中国企业对美企投资并购案件,被提交给CFIUS的中国投资交易越来越多、被否决的概率也越来越大。2017年9月特朗普下达行政令叫停了中国背景私募股权基金峡谷桥资本(Canyon Bridge Fund Partners)收购美国芯片制造商Lattice的交易,此外同年还有忠旺收购美国铝业生产商Aleris Corp、东方鸿泰收购广告技术公司阿普罗温(Applovin)的部分股权、海航集团收购航空内容服务分发商环球鹰娱乐(Global Eagle Entertainment)的部分股权、四图维新收购数字地图提供商HERE等交易被否决。2018年多起中国企业对美投资交易由于CFIUS审查原因遭放弃或否决,包括蚂蚁金服出于CFIUS的担忧放弃了收购速汇金(Money Gram International)的计划,大北农终止收购美国种猪企业Waldo Farms,蓝色光标终止收购数字营销服务公司Cogint,中国半导体投资基金湖北鑫炎收购美国半导体测试设备商Xcerra交易被否决,中国重型汽车集团有限公司放弃对电动汽车发动机研发公司UQM Technologies Inc的第二轮投资计划,重庆财信集团收购芝加哥证券交易所被否决,海航资本收购天桥资本(Skybridge Capital),深圳新纶科技并购高分子材料公司阿克伦公司(Akron Polymer) 被否决。2019年以来,美国政府对来自中国的风险投资基金投资美国科技类初创企业的监管氛围更加严格。根据PitchBook数据显示,由于美国外资审查收紧,2019年上半年中国风投公司参与了美国生物技术公司总计达7.25亿美元的融资,比2018年的16.5亿美元同期下降了近60% ,而这一领域恰恰是2017年中国对美直接投资下降后为数不多的投资流量保持增长的行业。同时,受美国监管政策影响,多家中国投资机构也逐渐撤出针对美国科技类初创企业的业务,2019年5月著名投资机构创新工场关闭在美国硅谷的总部 。

(三)中国政府收紧非理性对外投资

2016年中国对外投资流量出现“井喷”并触及历史最高记录,对美直接投资中,多家民营企业对美国房地产业、酒店业、娱乐业等行业也呈加速增长趋势,在这一背景下政府加大力度引导和收紧非理性、与国家对内宏观调控和对外合作大方向不符的对外投资。2017年8月,国家发展改革委、商务部、人民银行、外交部联合发布《关于进一步引导和规范境外投资方向指导意见的通知》 ,明确指出鼓励和限制的对外投资行业,其中鼓励开展的境外投资包括推进“一带一路”建设,深化国际产能合作,带动国内优势产能、优质装备、适用技术输出,提升我国技术研发和生产制造能力,弥补我国能源资源短缺,推动我国相关产业提质升级的各行业,同时明确限制境内企业开展与国家和平发展外交方针、互利共赢开放战略以及宏观调控政策不符的境外投资,特别是房地产、酒店、影城、娱乐业、体育俱乐部等境外投资,此外还明确要求加强境外投资真实性、合规性审查,防范虚假投资行为。同时,多家企业特别是民营企业对外激进式收购导致杠杆激增、债务风险敞口显著增大,2017年6月银监会要求各家银行排查包括万达、海航集团、复星、浙江罗森内里在内数家企业的授信及风险分析 ,上述民营企业在近几年对美直接投资中扮演了重要的作用。在这一背景下,2017年以来包括对美直接投资在内的中国对外直接投资流量显著下降,包括万达、海航、复星在内的多家民企也通过资产剥离的方式降低杠杆率,这一趋势在短期内难以预见放松的势头。

结语

2017年以来,特朗普执政和中美贸易摩擦逐步升级大背景下中国对美直接投资的受阻和持续下降,很大程度上是美国对华战略及政策全面竞争化和美国深刻担忧中国科技实力不断攀升的直接结果,特朗普政府通过大幅加码行政干预的手段试图将来自中国企业的投资(特别是对美国科技、基础设施等敏感行业)隔绝在美国国门之外,短中期来看将对中国对美直接投资持续产生负面影响,相关投资活动在很长一段时间内将持续处于低迷状态。

(龚婷是中国国际问题研究院美国研究所助理研究员,原文载《美国问题研究》2019年第2期,注释略)